Conosci il P2P Lending

Dopo aver visto cosa è il Peer to Peer Lending ed aver visto la sua struttura basilare, entriamo maggiormente nel dettaglio.

Esistono altre tipologie di strutture nel P2P?

Recentemente si è sviluppata una nuova tipologia di struttura che presenta diversi vantaggi per tutti i protagonisti della filiera e per questo è molto utilizzata.

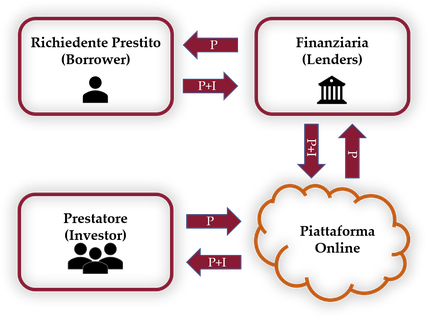

La Piattaforma Online non si interfaccia direttamente con il richiedente del prestito, ma con una Finaziaria ("Lender" o "Loan Originator"). Questa Finaziaria è un ente creditizio che finanzia direttamente il prestito del soggetto richiedente e successivamente mette a disposizione sulla Piattaforma la possibilità di contribuire a questo prestito.

Poiché questa è una tipologia di P2P lending molto utilizzata, vediamo nel dettaglio e step-by-step come funziona.

- il Richiedente chiede un prestito alla Finanziaria.

- la Finanziaria valuta se prestagli o meno i soldi. Decide di prestarglieli e gli eroga i soldi.

- il Richiedente ha ricevuto i soldi e inizia a ripagare il prestito alla Finanziaria, con i dovuti interessi e nei tempi e modi concordati. Il prestito quindi si sta già svolgendo col suo naturale corso.

- la Finanziaria mette a disposizione sulla Piattaforma la possibilità di contribuire al finanziamento del prestito. Può mettere a disposizione tutta la somma prestata o solo una parte di essa.

- il Prestatore pensa che sia un buon investimento e decide di contribuire a parte della quota finanziata al Richiedente dalla Finanziaria, per esempio il 10%. In pratica gira i soldi alla Finanziaria.

- Da questo momento, il 10% dei soldi e degli interessi pagati dal Richiedente alla Finanziaria vengono girati dalla Finanziaria al Prestatore, tramite la Piattaforma.

- il Prestatore riceve i soldi dalla Finanziaria, ripagandosi della quota prestata e guadagnando gli interessi.

Perché la Finanziaria dovrebbe mettere a disposizione il prestito?

L’interesse della finanziaria è ridurre il proprio rischio. Ogni investimento presenta un rischio e, nel caso dei prestiti, questo è dato principalmente dall'impossibilità del richiedente di

ripagare il prestito. Se la Finanziaria finanzia interamente il prestito, è esposta al 100% su quest'investimento. Se invece si fa pagare dai Prestatori una quota del prestito, non è più esposta

al 100% e ridure il proprio rischio condividendolo con gli altri, ma ovviamente condividendo anche i guadagni.

Quali sono i vantaggi per il Prestatore?

Rispetto alla struttura precendente, il Prestatore ha il vantaggio che

- i prestiti sono già stati analizzati e vagliati dalla Finanziaria, in cui ci sono persone che fanno questo di lavoro. In sintesi: maggior sicurezza.

- i prestiti sono già iniziati, questo permette di valutare se il richiedente sta rispettando i termini di pagamento (ottimo) oppure no (male). In sintesi: maggior sicurezza.

- il fatto che i prestiti sono già iniziati, permette di potersi inserire anche nella fasi conclusive. Se un prestito è durato 4 anni e tra 10 giorni viene pagata l'ultima rata, io posso contribuire oggi al prestito e ricevere tra 10 giorni gli interessi e il ritorno della quota. In sintesi: maggiore velocità di ritorno.

- infine le Finanziarie possono fare da garanti per i Richiedenti. Quindi se i Richiedenti non pagano, la Finanziaria rimbora i Prestatori della quota investita.